Nhiều lực cản trong ngắn hạn

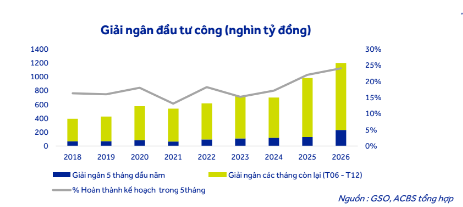

Theo báo cáo ngành xây dựng hạ tầng của ACBS, giải ngân vốn đầu tư công trong 5 tháng đầu năm 2026 đạt khoảng 254.100 tỷ đồng, tương đương 24% kế hoạch năm và tăng 11,2% so với cùng kỳ. Tuy nhiên, tốc độ giải ngân vẫn thấp hơn kỳ vọng khi nhiều dự án trọng điểm tiếp tục đối mặt với các nút thắt quen thuộc.

|

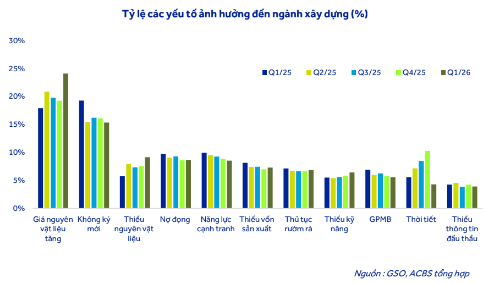

Ba khó khăn lớn nhất hiện nay gồm giá vật liệu xây dựng tăng mạnh, vướng mắc trong công tác giải phóng mặt bằng và thủ tục đầu tư kéo dài. Từ tháng 3/2026, giá nhiều loại vật liệu đã tăng đáng kể dưới tác động của căng thẳng địa chính trị tại Trung Đông và thiếu hụt nguồn cung cục bộ. So với tháng 2/2026, giá xi măng tăng hơn 7%, thép tăng hơn 2%, trong khi cát, đá, gạch tăng từ 13,5-23,3% và nhựa đường tăng gần 32%.

Diễn biến này làm gia tăng áp lực chi phí đối với các nhà thầu xây dựng, ảnh hưởng tới tiến độ thi công và biên lợi nhuận của doanh nghiệp. Nhiều dự án phải điều chỉnh kế hoạch triển khai hoặc thi công cầm chừng trong bối cảnh chi phí đầu vào leo thang.

Bên cạnh đó, quá trình giải phóng mặt bằng tại nhiều địa phương vẫn diễn ra chậm, đặc biệt trong việc xác định nguồn gốc đất và phương án bồi thường. Trong khi đó, một số dự án vẫn đang hoàn thiện hồ sơ pháp lý, thiết kế kỹ thuật và lựa chọn nhà thầu, khiến tiến độ giải ngân chưa thể bứt tốc như kỳ vọng.

Triển vọng dài hạn vẫn rộng mở

Dù còn nhiều khó khăn trong ngắn hạn, ACBS cho rằng triển vọng đầu tư công giai đoạn 2026-2030 vẫn rất tích cực nhờ nền tảng tài khóa vững chắc và quyết tâm thúc đẩy tăng trưởng kinh tế.

Theo kế hoạch, tổng mức đầu tư công giai đoạn 2026-2030 dự kiến lên tới 8,31 triệu tỷ đồng, cao gấp hơn 2 lần so với mức 3,4 triệu tỷ đồng của giai đoạn 2021-2025. Đây sẽ là động lực quan trọng thúc đẩy tăng trưởng kinh tế và tạo nguồn việc lớn cho các doanh nghiệp xây dựng hạ tầng.

Đáng chú ý, dư địa tài khóa của Việt Nam hiện vẫn tương đối thuận lợi khi tỷ lệ nợ công cuối năm 2025 chỉ khoảng 35,5% GDP, thấp hơn nhiều so với ngưỡng cho phép. Nghĩa vụ trả nợ cũng duy trì ở mức an toàn khoảng 19-20% tổng thu ngân sách, tạo điều kiện để Chính phủ tiếp tục mở rộng đầu tư phát triển hạ tầng trong các năm tới.

Song song với đó, hàng loạt thay đổi về pháp lý đang góp phần tháo gỡ các điểm nghẽn kéo dài nhiều năm. Luật Đầu tư công sửa đổi, Luật PPP mới cùng các quy định liên quan đến đất đai và huy động vốn được kỳ vọng sẽ giúp rút ngắn thủ tục, đẩy nhanh giải phóng mặt bằng và tăng khả năng huy động nguồn lực xã hội cho các dự án hạ tầng quy mô lớn.

Doanh nghiệp nào hưởng lợi?

Trong giai đoạn tới, nhiều dự án hạ tầng trọng điểm sẽ được triển khai đồng loạt, tạo nguồn công việc dồi dào cho ngành xây dựng.

Nổi bật nhất là dự án đường sắt tốc độ cao Bắc - Nam với tổng vốn đầu tư dự kiến hơn 1,7 triệu tỷ đồng, tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng hơn 203.000 tỷ đồng, hệ thống metro Hà Nội và TP.HCM với tổng vốn đầu tư gần 1,9 triệu tỷ đồng. Bên cạnh đó là các dự án mở rộng sân bay Long Thành, sân bay Gia Bình, đường Vành đai 4 TP.HCM, Vành đai 5 Hà Nội và hàng nghìn km cao tốc mới.

|

ACBS dự báo tỷ lệ giải ngân giai đoạn 2026-2030 có thể duy trì quanh mức 95%, cao hơn đáng kể so với giai đoạn trước. Điều này đồng nghĩa khối lượng công việc dành cho các doanh nghiệp xây dựng sẽ tiếp tục tăng mạnh trong nhiều năm tới.

Theo đánh giá của ACBS, kết quả kinh doanh quý I/2026 của nhiều doanh nghiệp xây dựng và vật liệu xây dựng vẫn duy trì tăng trưởng tích cực nhờ lượng backlog lớn chuyển tiếp từ năm trước. Các doanh nghiệp như CTD, HHV, DPG, VCG hay LCG hiện sở hữu giá trị backlog tương đương 2-3 lần doanh thu xây lắp năm 2025, tạo nền tảng tăng trưởng cho giai đoạn 2026-2027.

Dù vậy, tốc độ tăng trưởng lợi nhuận năm 2026 có thể chậm hơn năm 2025 do áp lực chi phí nguyên vật liệu. Những doanh nghiệp có khả năng kiểm soát chi phí tốt, năng lực tài chính mạnh và vị thế đầu ngành sẽ có lợi thế lớn hơn trong chu kỳ đầu tư công mới.

Trong danh mục khuyến nghị, ACBS lựa chọn CTD, DPG, HPG và HT1. Đơn vị phân tích đánh giá đây là những doanh nghiệp sở hữu lợi thế cạnh tranh rõ nét, khả năng hưởng lợi trực tiếp từ làn sóng đầu tư hạ tầng và triển vọng tăng trưởng dài hạn tích cực. Đặc biệt, HPG được kỳ vọng hưởng lợi từ nhu cầu thép gia tăng tại các dự án trọng điểm, trong khi HT1 có cơ hội cải thiện sản lượng tiêu thụ xi măng nhờ hàng loạt đại công trường phía Nam bước vào giai đoạn tăng tốc.

Trong ngắn hạn, tiến độ giải ngân đầu tư công vẫn có thể chịu tác động từ giá nguyên vật liệu và các thủ tục pháp lý. Tuy nhiên, xét trên bức tranh dài hạn, quy mô đầu tư công kỷ lục cùng hàng loạt dự án hạ tầng chiến lược đang mở ra một chu kỳ tăng trưởng mới cho ngành xây dựng hạ tầng, vật liệu xây dựng và các doanh nghiệp liên quan.